L’année 2024 apporte un vent de changement significatif dans le paysage financier avec la récente Loi de Finances.

De l’optimisation fiscale aux opportunités d’investissement responsable, nous avons sélectionné 5 mesures clés qui façonneront l’année de la gestion de patrimoine.

1. Non déductibilité de l’actif successoral des dettes de restitution liées à un quasi-usufruit

La nouvelle loi fiscale introduit l’article 774 bis du CGI pour contrer la pratique de donner de l’argent sous réserve d’usufruit afin d’éviter l’imposition successorale. En vertu de cet article, les dettes de restitution liées à l’usufruit ne sont généralement pas déductibles du patrimoine successoral, et le nu-propriétaire est imposable en fonction du degré de parenté avec l’usufruitier au moment du décès. Des exceptions existent pour certaines dettes non fiscales et l’usufruit du conjoint survivant selon certaines conditions. Les quasi-usufruits nés par suite de la liquidation d’une assurance vie (clause bénéficiaire démembrée) ne sont pas concernés par cette remise en cause de la déductibilité.

2. Clap de fin pour le PER mineur

La loi prévoit la fin de l’adhésion d’un Plan Epargne Retraite pour un enfant mineur ainsi que l’impossibilité d’effectuer des versements volontaires sur les plans déjà ouverts à compter du 1er janvier 2024. Les droits constitués dans le cadre d’un PER peuvent être rachetés avant l’échéance lorsque le titulaire est âgé de moins de 18 ans à la date de la demande de rachat.

3. Le PEAC, ça se précise

Le régime fiscal du plan d’épargne avenir climat (PEAC), qui entrera en vigueur au plus tard le 1er juillet 2024, a été précisé. Les revenus de ce produit d’épargne, réservé aux jeunes de moins de 21 ans, seront exonérés d’impôt sur le revenu et de prélèvements sociaux.

4. Meublés de tourisme : fin du seuil spécifique micro-BIC

Dorénavant, comme pour la location nue, les locaux classés et loués hors zone rurale sous statut micro-BIC :

- Seront soumis à un chiffre d’affaires maximum de 15 000 €

- Bénéficieront d’un taux d’abattement de 30%

L’abattement au taux de 71% est maintenu pour les locaux classés meublés de tourisme loués en zone rurale à condition que le chiffre d’affaires n’excède pas 15 000 €.

5. Modifications des activités éligibles au pacte « Dutreil »

Par suite des décisions de la Cour de cassation et du Conseil d’État, la loi exclut désormais les activités de location meublée du dispositif. Elle clarifie également l’éligibilité des holdings animatrices et des entreprises dont l’activité “principale” est admissible. Ces changements, rétroactifs depuis le 17 octobre 2023, visent à contrer des interprétations divergentes et à éviter des avantages opportunistes.

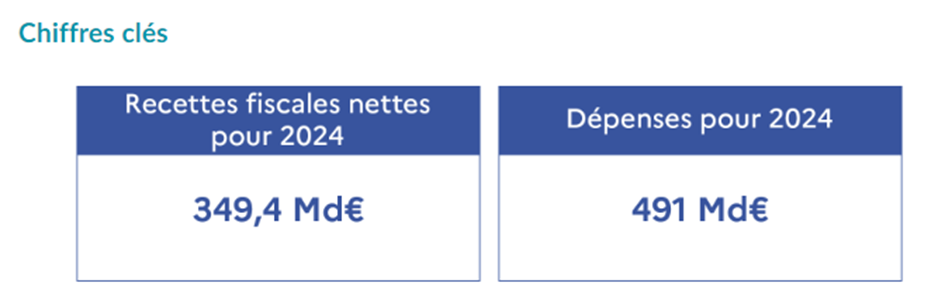

Le montant du périmètre des dépenses de l’État est estimé à 491 Md€ en 2024. En 2024, les recettes fiscales nettes seraient en hausse de + 17,3 milliards d’euros par rapport à la prévision révisée pour 2023.

Pour consulter l’intégralité des informations, cliquez ICI

Source : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000048727345

Document publicitaire à caractère non contractuel.

APICIL TRANSVERSE – Association de moyens du Groupe APICIL régie par la loi du 1er juillet 1901, enregistrée sous le numéro SIREN 417 591 971, ayant son siège social sis au 51 boulevard Marius Vivier-Merle, 69003 Lyon.

Janvier 2024 – ER24/FCR0006